Articles

ഇന്ത്യയിലെ ഇസ്ലാമിക് ബേങ്കിംഗ് സാധ്യതകള്

128 കോടി ജനങ്ങള് വസിക്കുന്ന ഇന്ത്യക്കാണ് ലോക ജനസംഖ്യയില് രണ്ടാം സ്ഥാനം. ഇതില് 14 ശതമാനം മുസ്ലിംകളാണ്; 18 കോടി. ഇന്ത്യയിലെ ബേങ്കുകള് ദേശസാത്കരിക്കപ്പെട്ടിട്ട് 40 വര്ഷം കഴിഞ്ഞെങ്കിലും വലിയൊരു ശതമാനം ജനങ്ങള്ക്കും ബേങ്കിംങ് സൗകര്യങ്ങള് ലഭ്യമായിട്ടില്ല. 5.2 ശതമാനം ഗ്രാമങ്ങളില് മാത്രമേ ഏതെങ്കിലും ബേങ്കിന്റെ ശാഖകളുള്ളൂ. നാമമാത്രകര്ഷകര്, ഭൂരഹിത കര്ഷകത്തൊഴിലാളികള്, സ്വയം തൊഴില് സംരംഭകര്, അസംഘടിത മേഖലാ സംരംഭകര്, വംശീയ ന്യൂനപക്ഷങ്ങള്, സ്ത്രീകള് സാധാരണക്കാര് മുതലായ വിഭാഗങ്ങള്ക്ക് ഇന്നും സാമ്പത്തിക പരിരക്ഷ അന്യമാണ്.

പലിശരഹിത വ്യവസ്ഥയില് പ്രവര്ത്തിക്കുന്ന ഇസ്ലാമിക് ബേങ്കുകള് പ്രസക്തമാകുന്നത് ഇവിടെയാണ്. 50 ശതമാനം മുസ്ലിംകളും സാമ്പത്തിക പരിരക്ഷക്ക് പുറത്താണെന്ന് സച്ചാര് കമ്മിറ്റി ഊന്നിപ്പറഞ്ഞിട്ടുണ്ട്. ഏറെ കാലമായി ചര്ച്ച ചെയ്യപ്പെടുന്ന സമ്പൂര്ണ സാമ്പത്തിക പരിരക്ഷ ഇസ്ലാമിക് ബേങ്കിംഗ് നിലവില് വരുന്നതോടെ യാഥാര്ഥ്യമാക്കാം. ഭൂരിപക്ഷം മുസ്ലികളും ദരിദ്രരായതുകൊണ്ട് അവരുടെ വിശ്വാസ്യത ബേങ്കുകള് പരിഗണിക്കുന്നില്ല. അവരെ ലക്ഷ്യം വെച്ചുകൊണ്ടുള്ള ബേങ്കിംഗ് പ്രവര്ത്തനങ്ങള് ഇല്ലാത്തതുകൊണ്ട് അവരുടെ സമ്പത്ത് പ്രത്യുല്പാദനപരമായ രീതിയില് വിനിയോഗിക്കപ്പെടുന്നുമില്ല. ഇവിടെയാണ് ഇസ്ലാമില് ബാങ്കിംഗിന്റെ വിപുലമായ സാധ്യതകള് കണ്ടെത്തുന്നത്. നിലവിലുള്ള ബാങ്കിംഗ് സമ്പ്രദായം മുസ്ലിംകള് തൃപ്തികരമായ രീതിയില് ഉപയോഗപ്പെടുത്തുന്നുണ്ട് എന്നത് വാദത്തിന് വേണ്ടി സമ്മതിക്കാമെങ്കിലും, ഹിതകരമായ മറ്റൊരു ബേങ്കിംഗ് സമ്പ്രദായം ലഭ്യമല്ലാത്തതുകൊണ്ടാണ് എന്ന് അംഗീകരിച്ചേ തീരൂ. ദേശസാത്കൃത ബേങ്കുകളിലെ വ്യക്തിഗത ബേങ്കിംഗ് അധികാരികള് ഇത് സംബന്ധമായി നടത്തിയ പഠനത്തില് കണ്ടെത്തിയ മൂന്ന് വസ്തുതകള് ഇവയാണ്.

1. മുസ്ലിംകളില് ഏറെ പേരും വായ്പാധിഷ്ഠിത മ്യുച്വല് ഫണ്ടുകളില് ഒരു നിക്ഷേപവും നടത്തുന്നില്ല.

2. അവരുടെ ശമ്പളം ഉള്പ്പെടെയുള്ള നിക്ഷേപങ്ങളുടെ പലിശ, ധര്മ സ്ഥാപനങ്ങള്ക്ക് സംഭാവന ചെയ്യുന്നു.

3. സേവിംഗ്സ് അക്കൗണ്ടുകള്ക്ക് പകരം പലിശ മുക്തമായ കറന്റ് അക്കൗണ്ടുകള് ബേങ്കിംഗിന് ഉപയോഗിക്കുന്നു.

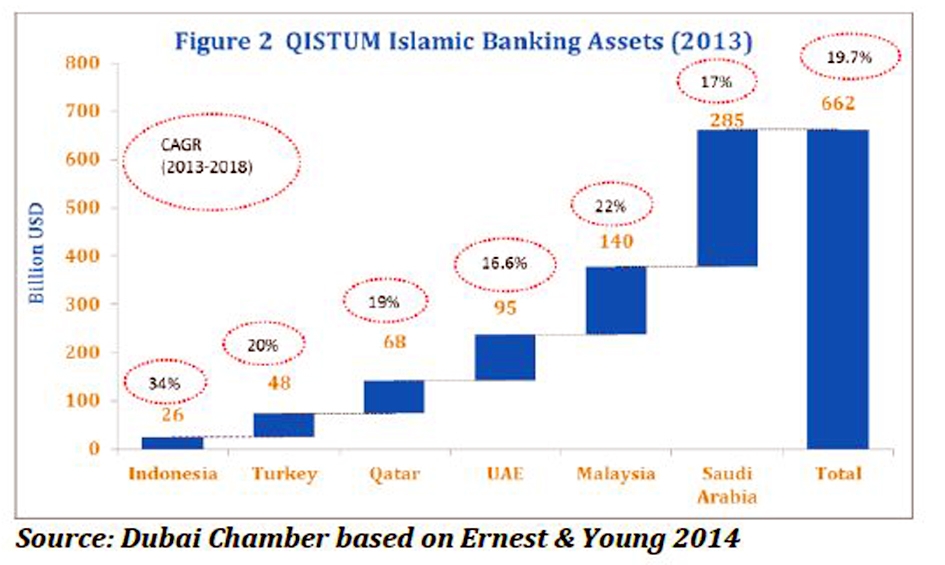

അടിസ്ഥാന സൗകര്യ വികസനത്തിന് വേണ്ടി 11-ാം പഞ്ചവത്സര പദ്ധതിയില് വകയിരിത്തിയിരുന്ന 20,56,150 കോടി രൂപയില് 14,16,559 കോടി രൂപ പൊതുവിഹിതവും 6,19,591 കോടി രൂപ സ്വകര്യ നിക്ഷേപവുമായിരുന്നു. എന്നാല് സ്വകാര്യ നിക്ഷേപത്തില് 30 ശതമാനത്തിന്റേയും പൊതുവിഹിതത്തില് 20 ശതമാനത്തിന്റേയും കുറവുണ്ടായി. ഇതിന് വേണ്ടി ഇന്ത്യാ സര്ക്കാര് ലോകബേങ്കിനെയും ഐ എം എഫിനേയും സമീപിച്ചിരുന്നു. അസൂത്രണ കമ്മീഷന്റെ അഭിപ്രായത്തില് 12-ാം പഞ്ചവത്സര പദ്ധതിയില് അടിസ്ഥാന സൗകര്യ വികസനത്തിന് ആവശ്യമുള്ള നിക്ഷേപത്തില് 2017 വരെ 30 ശതമാനത്തിന്റെ കുറവ് 300 ബില്യന് അമേരിക്കന് ഡോളര് ഉണ്ടായിരിക്കുന്നുവെന്നാണ്. അടിസ്ഥാന സൗകര്യവികസന ഫണ്ടിന്റെ ഈ കുറവ് നികത്തുന്നതിന് ഇസ്ലാമിക് ബേങ്കിംഗിലെ ഉത്പന്നങ്ങള് സമര്ഥമായി ഉപയോഗിക്കാവുന്നതാണ്. ദീര്ഘകാല ബോണ്ടുകള്(സുകൂക്), മുദാറബ ഫണ്ട് (Profit Loss Sharing), മുശാറക (Share and Equity Fund) തുടങ്ങിയവ ഇതിനൊരു നല്ല ഉപാധിയായിരിക്കും. ഫ്രാന്സ്, ഇംഗ്ലണ്ട്, ജര്മനി മുതലായ പാശ്ചാത്യ രാജ്യങ്ങളും മലേഷ്യ ഇന്തോനേഷ്യ മുതലായ പൗരസ്ഥ്യരാജ്യങ്ങളും ഇതേ പാത പിന് തുടര്ന്ന തിളക്കമാര്ന്ന ഉദാഹരണങ്ങളാണ്. മധ്യപൗരസ്ഥ്യ ദേശത്തു നിന്നുള്ള ബൃഹത് നിക്ഷേപ സാധ്യതകള്, ഇസ്ലാമിക സാമ്പത്യ ശാസ്ത്രത്തിലൂന്നിയ ബാങ്കിംഗ് രീതി നാം അവംലംബിക്കുകയാണെങ്കില് സമര്ഥമായി പ്രയോജനപ്പെടുത്താവുന്നതാണ്.

സമ്പൂര്ണമായും പലിശാധിഷ്ഠിതമാണ് ഇന്ത്യയിലെ ബേങ്കിംഗ് സമ്പ്രദായം. ഈ അടിസ്ഥാനത്തില് പ്രവര്ത്തിക്കുന്ന 27 പൊതുമേഖലാ ബേങ്കുകളും 88 ഷെഡ്യുള്ഡ് ബേങ്കുകളും 31 സ്വകാര്യ ബേങ്കുകളും 38 വിദേശബേങ്കുകളും ആണ് ഇന്ത്യയിലെ ബേങ്കിംഗ് വ്യവസ്ഥതികൈകാര്യം ചെയ്യുന്നത്. എല്ലാ വിഭാഗത്തിനും കൂടി 53,000 ശാഖകളും, 17,000 എ ടി എമ്മുകളും ഉണ്ട്. ഷെഡ്യൂള്ഡ് ബേങ്കുകളുടെ 67,000 ശാഖകളുണ്ട് ഇന്ത്യയില്. എന്നാല് എച്ച് എസ് ബി സി, സ്റ്റാന്ഡേര്ഡ് ചാര്ട്ടേര്ഡ് ബാങ്ക്, സിറ്റി ബേങ്ക് തുടങ്ങിയ വിദേശ ബേങ്കുകള്ക്ക് പശ്ചിമേഷ്യന് രാജ്യങ്ങളിലും യൂറോപ്പ്, അമേരിക്ക മുതലായ രാജ്യങ്ങളിലും പലിശരഹിത വിഭാഗങ്ങള് വിജയകരമായി പ്രവര്ത്തിക്കുന്നുണ്ട്. ഇന്ത്യാ സര്ക്കാര് അനുവദിക്കുന്ന പക്ഷം ഇന്ത്യയിലെ എല്ലാ ബേങ്കുകള്ക്കും ഇസ്ലാമിക സമ്പത് വ്യവസ്ഥയിലധിഷ്ഠിതമായ ബേങ്കിംഗ് വിഭാഗം പ്രവര്ത്തനക്ഷമമാക്കാവുന്നതാണ്.

2005ല് കേന്ദ്ര സര്ക്കാറിന്റെ നിര്ദേശാനുസരണം, ഇന്ത്യയില് ഇസ്ലാമിക് ബേങ്കിംഗിന്റെ സാധ്യതകള് പഠിക്കാന്. റിസര്വ് ബേങ്ക് ഒരു പഠന സംഘത്തെ നിയോഗിച്ചിരുന്നു. ഇസ്ലാമിക് ബേങ്കിംഗില് പ്രയോഗിക്കപ്പെടുന്ന സാമ്പത്തിക സങ്കേതങ്ങളെ സംബന്ധിച്ച കര്മ സമിതിയുടെ പഠനം എന്ന പേരില് 51 പേജുകളുള്ള ഒരു റിപ്പോര്ട്ട് റിസര്വ് ബേങ്കിന്റെ ഓപ്പറേഷന്സ് വിഭാഗം 2006ല് മുംബൈ കേന്ദ്ര ഓഫീസില് സമര്പ്പിച്ചിരുന്നു. റിസര്വ് ബേങ്കിന്റെ എക്സിക്യൂട്ടീവ് ഡയറക്ടര് ആനന്ദ് സിന്ഹയായിരുന്നു പഠന സംഘത്തെ നയിച്ചത്. ഇസ്ലാമിക് ബേങ്കിംഗിന് വിവിധ രീതിയിലുള്ള സാമ്പത്തിക ഇടപാടുകള് സാധ്യമാണെന്നും ഇവയിലെല്ലാം തന്നെ സാമ്പത്തിക സഹായം സ്വീകരിക്കുന്നവരുടെ വ്യവസായ വാണിജ്യ പ്രവര്ത്തനങ്ങളില് ബേങ്ക് ഒരു കക്ഷിയായി ചേരേണ്ടതാണെന്നും നിരീക്ഷിച്ചിരുന്നു. അഥവാ, ബേങ്ക് കൂടി മൂലധനനിക്ഷേപത്തില് പങ്കാളിയാകുന്നതാണ്. ഇസ്ലാമിക് ബേങ്കിംഗ് സമ്പ്രദായം എന്നും സാമ്പ്രദായിക ബേങ്കിംഗ് വ്യവസ്ഥയില് നിന്നും തുലോം വ്യത്യസ്ഥമാണെന്ന് അത് നിരീക്ഷിച്ചിരുന്നു. അതുകൊണ്ടുതന്നെ ഇസ്ലാമിക് ബേങ്കിംഗിലെ പല സങ്കേതങ്ങളും നിലവിലെ ഇന്ത്യന് ബേങ്കിംഗ് വ്യവസ്ഥയില് പ്രയോഗക്ഷമമാക്കാന് കഴിയുന്നില്ല എന്നും കണ്ടെത്തി. എന്നാല് ജര്മനി, ഇംഗ്ലണ്ട്, ഇറ്റലി തുടങ്ങിയ രാജ്യങ്ങളിലേതുപോലെ Parlimentary regulatory change കൊണ്ടു വന്നാല് നിഷ്പ്രയാസം ഇന്ത്യയില് ഇതിനുള്ള തടസ്സം നീക്കാന് കഴിയും.

സാമ്പത്തിക രംഗത്ത് ആവശ്യമായ പരിഷ്കരണങ്ങളെ പറ്റി പഠിക്കാന് കേന്ദ്ര സര്ക്കാര് ഉന്നതാധികാര കമ്മിറ്റിയെ നിയോഗിക്കുകയുണ്ടായി, 2008ല് സി എഫ് എസ് ആര് (കമ്മിറ്റി ഓണ് ഫിനാന്ഷ്യല് സെക്ടര് റിഫോംസ്) എന്ന പേരില് ഇസ്ലാമിക് ബേങ്കിംഗിന്റെ ഇന്ത്യയിലെ സാധ്യതാ പഠനത്തിന് കൂടി ഊന്നല് കൊടുക്കാന് നിയോഗിച്ച ഈ സമിതിയെ നയിച്ചിരുന്നത് ഐ എം എഫ് മുഖ്യധനകാര്യ വിദഗ്ധനും കേന്ദ്ര ധനകാര്യ മന്ത്രാലയത്തിന്റെ മുഖ്യ ഉപദേഷ്ടാവുമായിരുന്ന രഘുരാം രാജു ആയിരുന്നു. ഇസ്ലാമിക് ബാങ്കിംഗ് സമ്പ്രദായം ഇന്ത്യയില് അനുവദിക്കണമെന്ന് കമ്മിറ്റി നിര്ദേശിച്ചിരുന്നു. മുന് പ്രധാന മന്ത്രി ഡോ. മന്മോഹന് സിംഗ് രഘുറാം രാജുവിനെ 2013ല് റിസര്വ് ബേങ്ക് ഗവര്ണറായി നിയമിക്കുകയും ചെയ്തിരുന്നു. എന്നാല് രാജുവിന്റെ മുന്ഗാമിയായിരുന്ന ഡോ. സുബ്ബറാവു ആകട്ടെ നിലവിലുള്ള ചില ചട്ടങ്ങളുടെയും നിയമങ്ങളുടെയും നൂലാമാലകള് ചൂണ്ടിക്കാട്ടി ഇന്ത്യയില് ഇസ്ലാമിക് ബേങ്കിംഗ് അനുവദിക്കുന്നതിന് വിരുദ്ധാഭി പ്രായം രേഖപ്പെടുത്തി. അതിനാല് തന്നെ രഘുറാം കമ്മിറ്റി റിപ്പോര്ട്ട് അപ്രയോഗികമെന്ന് തീരുമാനിച്ച് തള്ളികളയുകയായിരുന്നു. ഡോ. സുബ്ബ റാവുവിന്റെ നിര്ദേശം പിന്തുടര്ന്ന് അന്നത്തെ കേന്ദ്ര സര്ക്കാറും ഇത്തരമൊരു നിലപാട് സ്വീകരിച്ചു. അതിനാല് 2013ല് റിസര്വ് ബേങ്ക് ഗവര്ണറായി നിയമിതനായെങ്കിലും രഘുറാം രാജുവിന് ഇക്കാര്യത്തില് ക്രിയാത്മകമായ നിലപാട് എടുക്കാനും കഴിഞ്ഞില്ല. ഇത് സംബന്ധമായി എടുത്ത് പറയത്തക്ക ഇടപെടല് നടത്തിയത് കേരള സര്ക്കാറാണ്. മുസ്ലിം വ്യക്തി നിയമാനുവര്ത്തിയായ ഒരു ധനകാര്യ സ്ഥാപനം രൂപവത്കരിച്ചുവെങ്കിലും റിസര്വ് ബേങ്കിന്റെ അനുമതി ലഭിക്കാത്തതിനാല് മുന്നോട്ടു പോകാന് സാധിച്ചിട്ടില്ല.

2013 ല് റിസര്വ്വ് ബേങ്ക് കേരളത്തില് ഒരു എന് ബി എഫ് സി (ഹോണ് ബേങ്കിങ് ഫിനാന്സ് കമ്പനി) ആരംഭിക്കുന്നതിന് അനുമതി നല്കുകയുണ്ടായി. മുസ്ലിം വ്യക്തിനിയമ സൗഹൃദമായ രീതിയില് പ്രവര്ത്തനാനുമതി നല്കിയ ഈ നടപടി റിസര്വ് ബേങ്കിന്റെ ഈ നയ വ്യതിയാനം ഇസ്ലാമിക് ബേങ്കിംഗ് വ്യവസ്ഥക്കനുകൂലമായി തന്നെ വിലയിരുത്തപ്പെടേണ്ടതുണ്ട്. ചേരമാന് ഫിനാന്ഷ്യല് സര്വീസസ് എന്ന പേരില് 1000 കോടി രൂപ ഓഹരി മൂലധനത്തോടെ ആരംഭിക്കുന്ന ഈ പദ്ധതിയില് 11 ശതമാനം ഓഹരി കേരള സംസ്ഥാന വ്യവസായ വികസന കോര്പ്പറേഷന് (കെ എസ് ഐ ഡി ഡി) മുടക്കുന്നതും ബാക്കി സ്വകാര്യ നിക്ഷേപമായി സ്വീകരുകരിക്കുന്നതുമാണ്.

2012ല് ദേശീയ ന്യൂനപക്ഷ കമ്മീഷന് ചെയര്മാന് വജാഹത് ഹബീബുല്ല കേന്ദ്ര ധനകാര്യ വകുപ്പിനെതിരെ സുപ്രീം കോടതിയില് ഇസ്ലാമിക് ബാങ്കിംഗിന് വേണ്ടി കേസ് ഫയല് ചെയ്തത് ഈ സംരംഭരംഗത്ത് പ്രവര്ത്തിക്കുന്നവര്ക്ക് വലിയ ഉണര്വ്വ് നല്കിയിട്ടുണ്ട്.

(തുടരും)

Latest

ബെംഗളൂരു ജയിച്ചു

ഇ കെ നേതൃത്വത്തിന്റെ നിര്ദേശം ലംഘിച്ച് ബഹാഉദ്ദീന് നദ്വി

മാലിന്യമുക്ത തിരഞ്ഞെടുപ്പ് പ്രാവര്ത്തികമാക്കാന് കേരളം

പുഴയിലെ മലിന ജലത്തില് മുങ്ങിക്കുളിച്ച് സ്ഥാനാര്ഥി

സൈക്കിൾ കോട്ട തിരിച്ചുപിടിക്കുക ദൗത്യം

ഇ പി ജയരാജന് ബി ജെ പിയിലേക്ക് പോകാന് ചര്ച്ച നടത്തി: കെ സുധാകരന്